深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选专栏 文章详情

精选专栏 文章详情1. 企业回购常见因素

1.1 企业战略目标

因回购涉及企业现金流、财务杠杆、股权激励及控制权等多方面因素,事关公司长期战略目标,企业应将其与股东利益保持一致,比较回购与其他替代方案/投资机会的预期回报,确保公司资本有效配置,从而实现公司与股东的双方共赢。

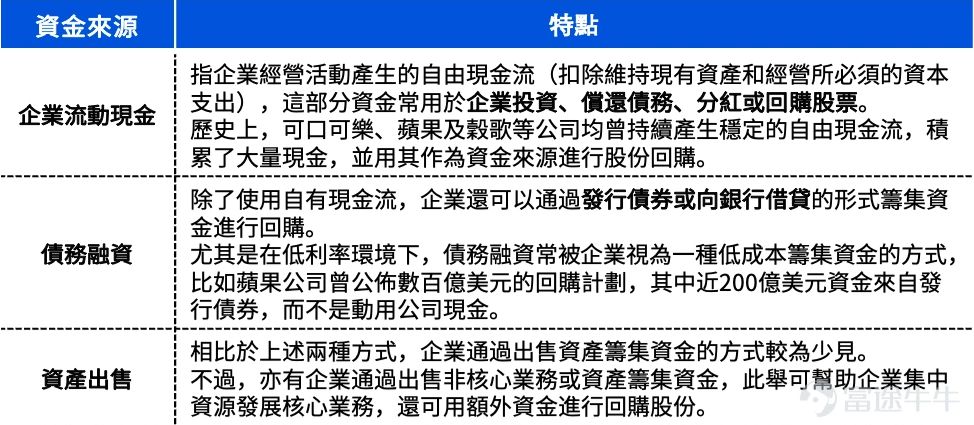

1.2 资金来源

企业回购股票的资金来源主要有3种方式:企业流动现金、债务融资、资产出售。

1.3 市场条件

通常情况下,股价波动或市场持续震荡可能会触发企业回购,因而,企业回购大多在市场下行期或股价低估时发生,以较低的价格买回股份能够降低回购成本。企业回购时仍需考虑公司股票在二级市场上的流动性,不同的流动性可能会影响回购执行的效率和周期,进而影响回购计划的成功率。

因此,企业需要考虑宏观环境、行业动态、大盘行情以及个股表现等市场因素,由上至下考虑回购计划实施的内外部影响。

1.4 监管要求

不同地区和市场对上市公司回购的法律和监管要求差异很大,企业需要确保遵守上市地和注册地相关的法规要求。此外,为了确保二级市场透明度,回购还可能触发特定的资讯披露要求,企业在回购前后需要满足相应的披露。

1.5 成本因素

除了要支付购买股票的成本,上市公司还需要考虑回购全流程中可能会产生的成本,如不同回购方式成本的差异性、交易佣金、税费以及时间和人力成本等,并在实际决策中考虑相关费用。

2. 港股回购方式及要求

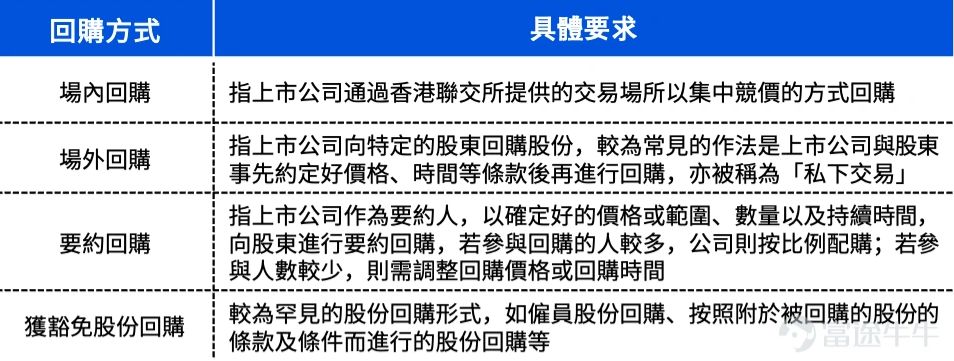

2.1 港股回购方式

一般情况下,企业回购的量和金额都比较大,容易对市场和公司股价造成影响。随著金融市场不断发展成熟,为了缓解企业回购对市场的冲击,回购的方式愈发多样化,每种方式都有其特点和适用条件,能充分贴合不同企业的回购需求。

在香港资本市场上,上市公司回购主要有以下4种方式:

港股上市公司回购主要受到《香港联合交易所有限公司证券上市规则》(下文简称《上市规则》)及《收购、合并及股份回购守则》两项法规规管。

其中,前者主要对场内回购的数量、价格等做出了限制,后者则重点聚焦于投票权、股东批准、权益披露及要约回购等细则。

2.2 场内回购要求

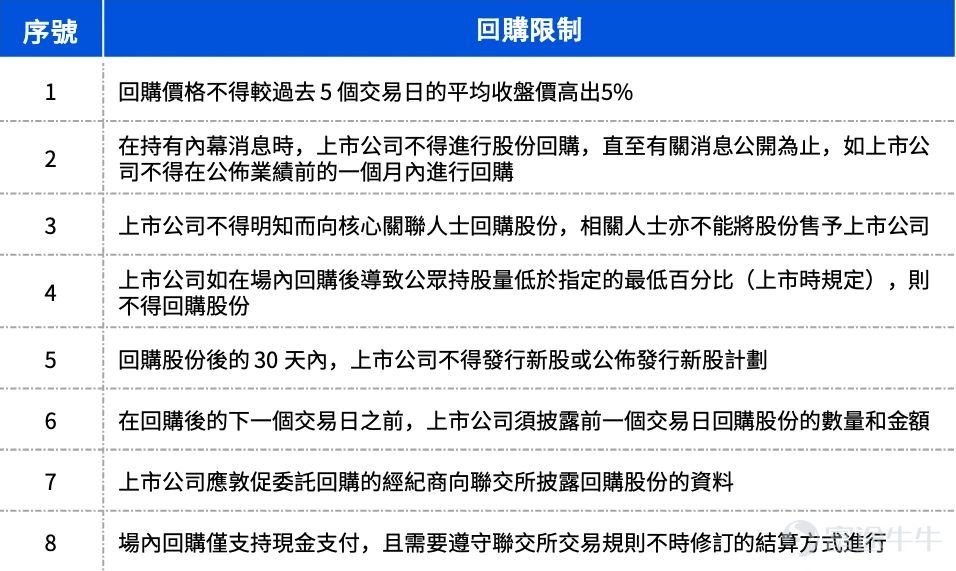

场内回购是港股上市公司最为常见的回购方式,其需要经过董事会在股东大会上决议通过——根据《上市规则》10.06,上市公司拟购回的股份其股本应已缴足,上市公司股东已通过普通决议,给予董事会特别批准或一般授权,允许其在股东大会上决议通过进行股份回购,且回购的股份数量不得超过已发行股份的10%。

此外,《上市规则》还对场内回购进行了若干限制:

尽管上市公司场内回购存在审核、价格、时限、披露及后续融资计划等方面限制,但由于其已经通过董事会批准,执行起来较为流程化和高效,故仍是上市公司最为青睐的回购方式。

2.3 场外回购要求

上市公司若进行场外股份回购必须先经执行人员(指负责调查收购、合并及股份回购,以及监察与两份守则有关交易的证监会工作人员)批准。

通常情况下,上市公司须符合以下条件,证监会执行人员才会给予批准:

•在审议场外回购的股东大会上,获得亲身或委派代表出席的无利害关系股东 75%或以上投票通过;

•股东大会通知书的通告上需附上有关场外回购的资料,包含交易对象身份、业务说明及与交易对象的关系,场外回购条款及说明文件,以及由独立财务顾问和独立委员会提供的建议;

•股东大会召开后的3天内,上市公司需向执行人员提交获得 75%或以上投票决议通过 的核证副本;

•在向股东发出股东大会通知书至股东大会当日,场外回购协议条款的副本需提供给股东查阅。

2.4 要约回购要求

要约回购一般指上市公司面向全体股东回购部分或全部股份的行为,若回购全部流通股,亦被业界称为「私有化退市」。由于要约回购过程涉及多方参与,故相关的要求也更为复杂,主要要求如下:

•审议要约回购的股东大会上,获得亲身或委派代表出席的股东以大多数票投票通过;

•董事会接收到要约回购建议后,应成立独立委员会(成员应为所有非执行董事,且在要约回购中无直接或间接利益),独立委员会需就要约回购是否公平合理以及是否接纳要约回购建议提供意见;

•董事会需聘请独立财务顾问,就要约回购是否公平合理以及是否接纳要约回购建议向独立委员会提供书面意见。

如果要约回购后,上市公司的上市地位将会被取消,则上市公司董事及其一致行动人将不会被视为独立股东,故不能在股东大会上投票,且该要约回购的决议需符合以下条件:

•在为审议取消上市而召开的股东大会上,获得亲身或委派代表出席的独立股东所拥有股份的投票权至少 75% 投票批准;

•反对决议的票数不得超过独立股东持有股份投票权的 10%;

•有关要约人行使及有权行使强制取得证券的权利。

2.5 强制要约与清洗豁免

上市公司回购股份会导致流通股减少,会导致部分股东在公司所持有的投票权相应增加。因此,当一名股东或一致行动的股东出现下述情形导致投票权增加时,需向其他股东进行强制要约:

•任何人(或两个或以上的一致行动人士)取得公司 30%或以上 的投票权时;

•任何持有公司 30%-50% 投票权的人(或两个或以上的一致行动人士)取得额外投票权,导致其持有公司投票权的百分比相较于过去12个月所持投票权最低百分比增加超过 2% 。

若出现该情况,相关人士可咨询证监会意见,依据《收购守则》规则26注释1,证监会会根据下列情况授予豁免强制要约(清洗豁免):

•该股份回购已依据《收购守则》条款在要约档中进行披露;

•该股份回购已获得股东批准;

•清洗豁免及股份回购在股东大会上分别获得至少 75%及超过50% 的亲身或委派代表出席的独立股东投票通过。

2.6 不同回购方式规则对比

3. 美股回购方式及要求

3.1 美股回购方式

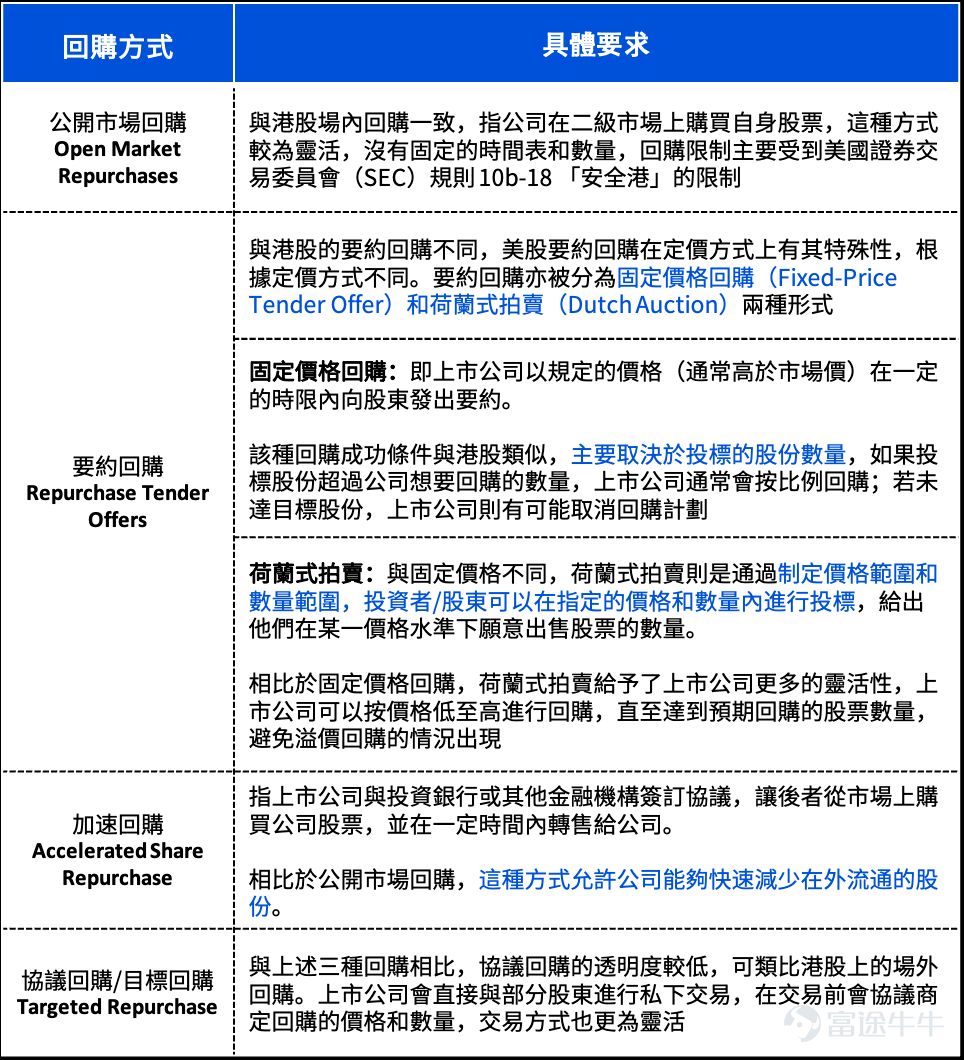

在美国资本市场上,上市公司回购主要有4种方式:

3.2 美股回购规则-「安全港」

如上文所言,美股回购主要受到SEC 10b-18规管,该规则为公司回购提供了安全港(Safe Harbor)机制——主要对回购的方式、时间、价格和数量做出了限制,通常情况下,只要公司回购满足安全港的要求,受到内幕交易或操纵市场指控的风险就会大大降低。

根据10b-18要求,上市公司除了满足上述4项要求外,还需要在10-Q(季报)和10-K(年报)中披露每季度回购股票的数量、平均价格及回购计划内已经回购和尚未回购的股票数量。

3.3 美股自动交易计划

美国证监会还在2000年制定10b 5-1规则,允许上市公司及其内部人员在满足特定条件下可以进行交易(适用于回购计划),从而不被认定为内幕交易。

在该规则下,上述人员可就拟交易事项作出提前规划,从而在未掌握重大非公开信息时进行交易,相关要求如下:

•上市公司及其内部人员需依据相关法规提前规划自动交易计划;

•在计划中需明确交易价格、数量、日期以及方式等;

•在推进交易时,交易方及经纪商均不得持有重大未公开信息;

•计划确定后,交易方不得干涉价格、方式、时间等交易事项,影响交易进行。

声明:本报告发布的数据和结论仅为提供参考资讯的作用。报告中所包含的资讯都是从可靠且合规管道所得,但报告发布方对资讯、观点以及数据的时效性、完整性不作任何明确或隐含的保证。

报告所发布的资讯、观点和数据有可能因发布之后的情势或其他因素的变更而变得不再准确或失效,报告发布方不做任何承诺删除报告中的已过时资讯,对相关资讯的变更或更新不会另行通知。

报告所分析的数据来自公开信息、第三方数据平台及富途平台。本报告中所包含的资讯不构成财务、法律、税务、投资咨询或其他建议,不应成为做出任何财税法或投资决定的唯一依据,依据本报告所发布的资讯以及所表达的意见行事所造成的一切后果由行事者自负,与报告发布方无关。

投资者在作出任何投资决定前,应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。报告发布方对包括但不限于使用本报告资讯而引发的任何直接、间接、偶然损失免责。

| |

| |