深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选干货 文章详情

精选干货 文章详情前言:2023年10月,香港联交所刊发指引信GL117-23,允许受豁免的港股上市公司可以在回购静默期通过自动股份回购计划(下文简称「自动回购」)进行股份回购。随后,太古集团、友邦保险、快手及百胜中国等4家港股上市公司发布公告称获得联交所豁免,获准在财报静默期推进回购计划。

新规落地后首个财报季将近落幕,截至3月31日,上述4家企业年度回购金额分别超过8亿港元、71.6亿港元、13亿港元及13.5亿港元。2024年首个业绩期行将结束,今年来持续回购的4家企业市场表现有何变化?本文将与您一探究竟。

港股震荡下行,公司回购持续升温

2021年以来,港股受内外围因素影响下调明显,恒生指数在2022年和2023年按年同比分别下跌14.1%和13.8%,恒生指数市盈率也长期在10倍附近徘徊,处于历史低估区间。同期,港股上市公司回购活动持续升温,2021年至2023年,港股年度回购额分别为381亿、1049亿、1260亿,连年创出新高。

2021-2023恒生指数及市盈率走势图,来源:Choice

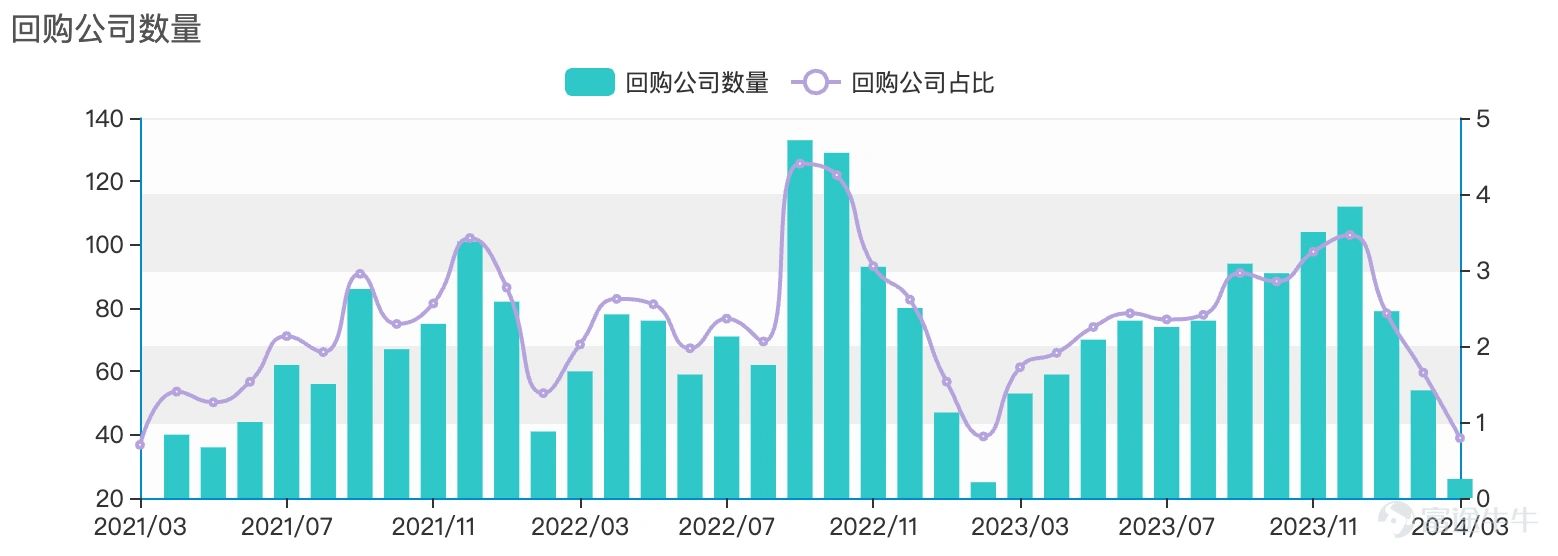

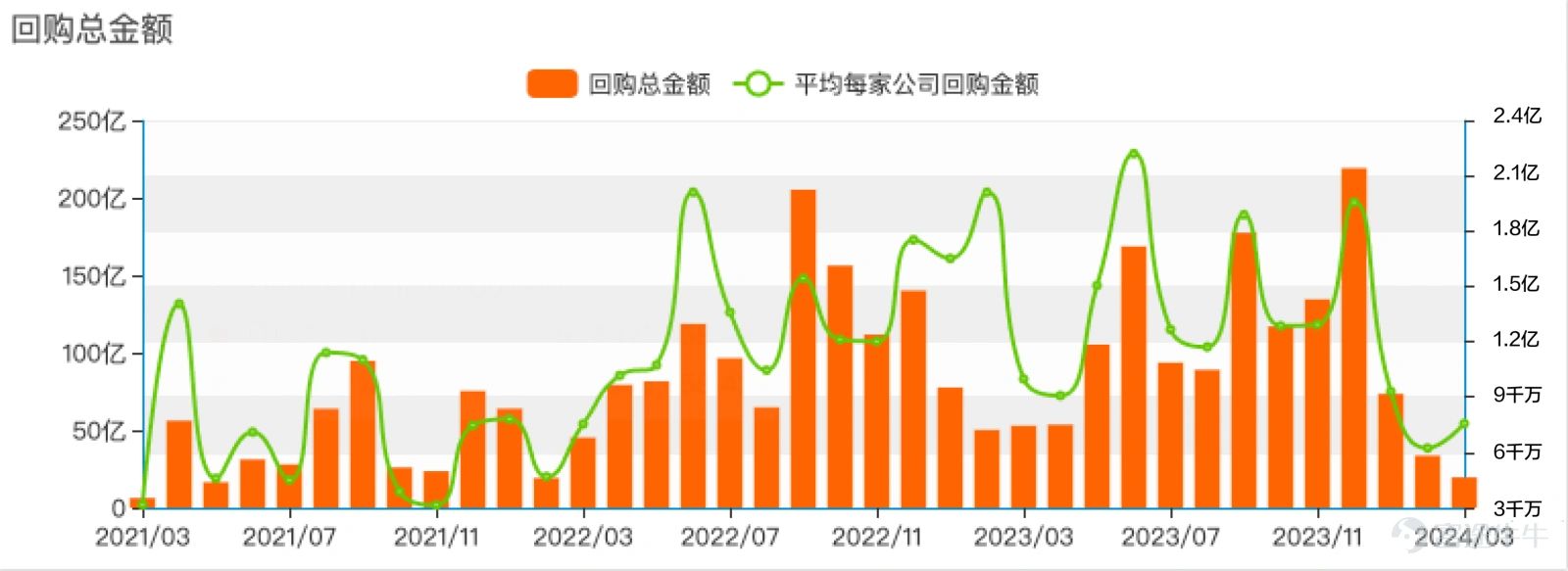

据Stoke.US数据显示,2022年-2023年期间,港股进行回购的公司数量和回购金额均保持在较高水平,每月回购金额和平均每家企业的回购金额分别高达50亿港元和1亿港元。从图表中可以看到,虽然近两年港股回购规模达到历史新高,但连续三年业绩期期间,港股回购公司的数量及回购规模均出现明显下滑。

图:2021年-2024年3月港股回购公司数量及占比;来源:Stoke.US

图:2021年-2024年3月港股回购金额及平均每家公司回购金额;来源:Stoke.US

我们回顾市场发现,恒生指数在上市公司财报期(3月/9月)期间均出现过不同程度的跌幅。虽市场波动受多方面影响,惟上市公司因限制不能进行回购支撑,让股价承受较大的下行压力,加大了市场下跌的概率。

图:2020年至今恒指走势

静默期前后,企业市场表现有何变化?

现时港股大部分上市公司均已发布2023年度业绩报告,本轮财报期也行将结束。财报期前后,4家获豁免自动回购的企业在二级市场上表现如何?

股价影响

对于大多数企业而言,回购的一大目标是向投资者传递信心,给股价提供支持。

在2月1日-3月28日期间,快手股价振幅为43.61%,股价上涨25.45%;友邦保险股价振幅为27.15%,股价上涨13.78%;百胜中国股价振幅为38.55%,股价上涨14.91%;太古A股价振幅为12.23%,股价上涨6.45%。值得注意的是,友邦保险在发布全年业绩前(3月14日),股价在60-65港元间震荡,振幅仅为11.77%;但业绩发布后便出现大幅下跌,并在3月最后一个交易日触及50港元水平线。

同期,恒生指数涨幅为6.82%,振幅为12.13%;港股科技板块反弹力度较大,恒生科技指数涨幅达15.69%,振幅23.83%。整体来看,除友邦保险受业绩冲击影响较大外,其余3家企业的股价虽然振幅较大,但伴随著大盘和板块回暖,均呈现出上涨趋势。

数据来源:富途牛牛

估值影响

套用公式「每股收益EPS=净利润/发行股本」可以知道,企业回购会直接影响每股收益(EPS)——随著企业回购股份注销(现时港股库存股仍未生效)削薄股本,若企业盈利水平保持不变,EPS则会相应提升。

2024年一季度,不少港股上市公司仍在进行回购,持续向投资者传递信心。数据显示,4家获豁免企业的EPS(TTM)均较2023年底出现了不同程度的涨幅,其中,以百胜中国的增长最为明显,涨幅达3.45%。

此外,尽管4家企业的股价在2月初跟随大盘出现了不同幅度的反弹,且在EPS保持增长的背景下,4家企业的市盈率(PE)仍较去年底出现下跌趋势——快手跌7.43%,友邦保险跌23.49%,太古A跌3.73%,百胜中国跌10.32%,反映出公司股价的上涨幅度没有赶上EPS的增长幅度。

EPS&PE对比时间节点:2024年3月28日vs2023年12月29日,来源:东方财富Choice

沽空变化

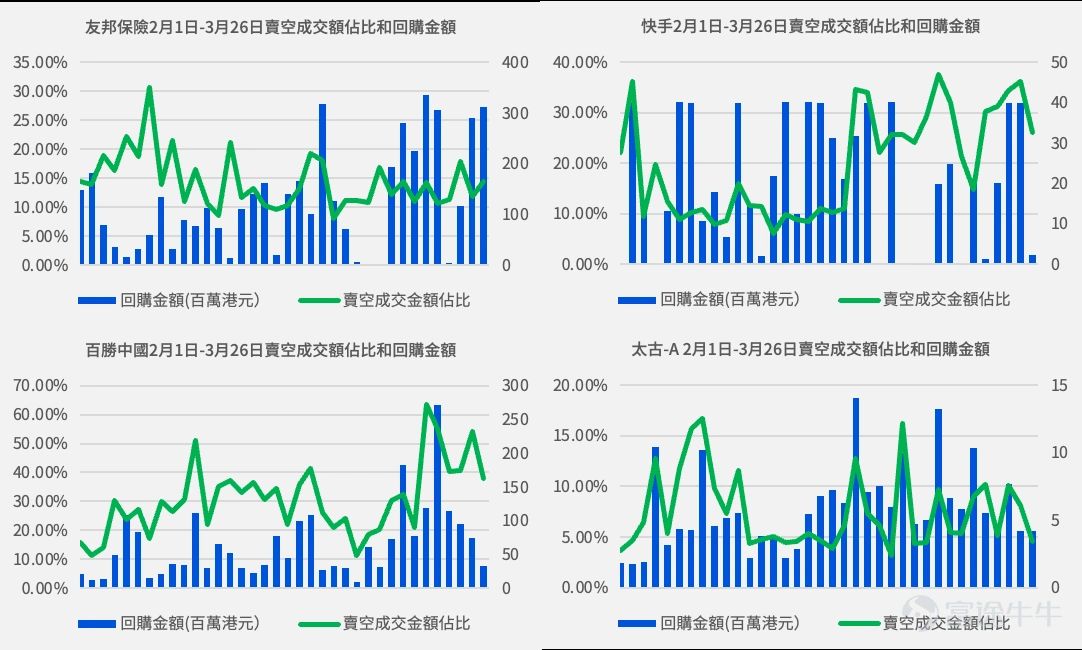

在二级市场上,高沽空比率意味着市场上有较多的投资者看跌上市公司股票,由于沽空交易增加了股票的供给,倘若没有买方给予支持,很容易给股价带来下行压力。如前文所言,过往港股上市公司在财报静默期无法进行回购,买方力量处于弱势方,大多数港股的沽空率会较平时水平出现明显上涨,无形中加大了市场下跌的概率。

数据显示,快手和友邦保险在2月均在推进回购计划,同期买空成交占比分别在10%和15%附近震荡,均低于大市(20%)和往期平均水平。从图表中可以看出,快手在2月的沽空比率基本处于20%以下,沽空比率却在3月快速攀升至30%附近,同期回购金额及频率较2月有所减少。

需要注意的是,沽空比率受到行业、市场情绪及企业业绩等多方面影响,企业应综合多方因素看待沽空水平。如受行业特性及营运模式影响,太古集团的沽空比率长期处于15%以下,百胜中国的沽空率则几乎维持20%以上,40%亦是常态。

对于上市公司而言, 长期的高沽空比率容易动摇投资者对公司未来前景的信心,这种负面情绪可能会影响其他潜在投资者的情绪。从过往经验来看,2015年中国股市经历大幅的波动,许多在港股上市的中国公司亦受到了沽空攻击,彼时不少公司通过大规模回购来传递信心,抵御市场沽空压力,迫使沽空者平仓,达到支撑股价的目标。

数据来源:东方财富Choice

流动性变化

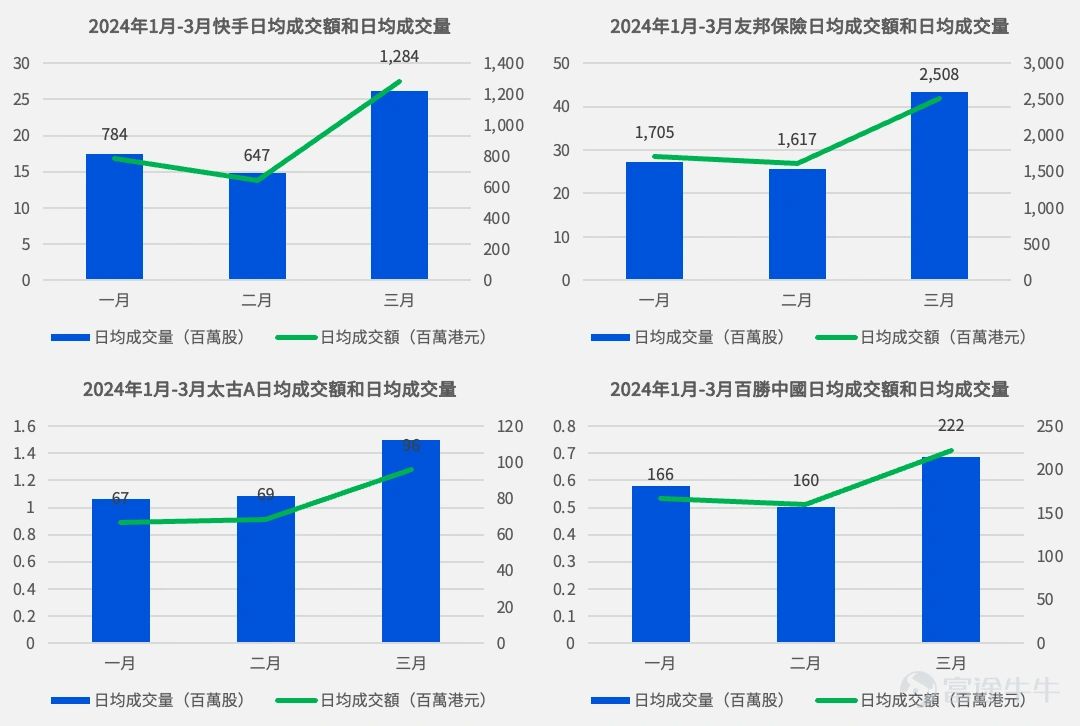

受中国农历新年和业绩期多方面因素影响,2月港股大盘的流动性有所缩减——日均成交额从1月的967亿港元下跌至2月的900亿港元,降幅达6.9%;日均成交股数方面,2月的成交量较1月下跌25.97%。

具体来看4家企业,快手之外,友邦保险、太古A、百胜中国三家企业2月的日均成交额涨跌幅表现均优于大盘,其中,太古A的日均成交额较1月上涨了2.87%。虽然快手2月的日均成交额下跌17.53%至6.5亿港元,但公司3月日均成交额几近翻倍,达12.8亿港元,反弹明显。

考虑到日均成交额一定程度上会受到股价涨跌的影响,我们也从成交量的角度来识别流动性的变化情况。2月份,4家企业日均成交量平均降幅为8.05%,同样远低于大盘25.97%的水平,且3月的成交量平均涨幅超过50%。

数据来源:东方财富Choice、香港交易所,截至4月8日,港交所未披露3月成交情况

自动股份购回计划豁免资格条件解析

根据指引,发行人若想申请自动购回计划,需证明该计划能够有效防范利用内幕信息进行交易,港交所将会综合各方因素进行判断,只有通过豁免的企业才能在限制期进行自动回购。在指引中,港交所并未明确规定豁免要求,但给出了一些方向性的指引:

市值及流动性要求

根据指引,上市公司市值越大,每日成交额越高,股市流动性越高,回购对其股价的影响就越小,操纵股价的可能性也就越低。

因此,港交所给出的参考建议是,拟申请自动回购的上市公司市值至少为100亿港元以上,且该公司制定自动购回计划前6个月的日均成交额至少为1,000万港元以上。需要注意的是,港交所并未将上述两项指标设为硬性条件(建议),从这个角度来看,符合此两项指标的发行人豁免的概率会更大。

交易独立性要求

如上所述,上市公司仅可与一家经纪商签订自动回购协议,并由该经纪商在约定期限内独立完成回购事项,故上市公司要在协议中明确回购价格、数量、期限或是规定以何种方式进行回购,且不可修改,经纪商需按照约定独立执行回购操作。

此外,上市公司还应设立相应机制,一方面确保上市公司及其关联人在自动购回计划开始后无法影响该计划实施;另一方面需避免公司内幕信息在回购计划结束前被经纪商的任何人员知悉,影响交易进程。

回购期限要求

自动购回计划不能以规避限制期为目的而设立,上市公司需充分考虑设立自动购回计划、开始回购以及结束回购三者的时间,确保自动回购的合理性。根据港交所的建议,其并未对回购期限设置最短期限,但会综合考虑回购规模、预期价格等因素来判断回购计划的合理性,若期限过短或不合理,则会被港交所视为该计划是为了规避《上市规则》而设立的。

举例而言,A公司的回购限制期为2024年3月1日-2024年3月30日,A公司拟于2024年2月28日与经纪商签订回购协议,2024年3月1日让经纪商开始回购,并将回购计划结束日定在2024年4月1日,由于该回购期限较短,很可能会引起港交所的挑战,而不能通过豁免。

以上因素仅为港交所判定是否豁免时考虑的部分因素,其余因素亦包括回购价格限制、发行人合规负担过重及自动购回计划是否符合《证券及期货条例》要求等,港交所将根据上市公司实际情况及其自动购回计划的特殊性进行分析判断给予豁免。

来源及解读:香港联交所指引信HKEX-GL117-23,富途安逸

港股回购潮后市场如何演绎?

时值港股史上持续时间最长、回购金额最大的一轮回购潮,随著联交所放宽上市公司在财报期的回购限制,若获豁免自动回购的企业增多,港股回购潮或将进一步延续。

从历史数据来看,港股回购潮大多出现在市场下行期——股价处于低估区间,并预期未来能获得重估时,企业便会推进回购业务,以提振投资者信心,支撑股价。

2008年至今港股共经历过5轮回购潮,均在熊市中发生,同期恒生指数跌幅均跌超10%,但在回购潮结束后的12个月后,恒生指数均出现较大力度的反弹。数据显示,5次回购潮期间,恒指平均跌幅为19.9%,恒生科技指数平均跌幅为12.1%;而历次回购潮1年后,平均累计涨幅分别为19.0%和52.9%。*

值得注意的是,这5次回购潮持续时间大多在6个月-8个月,最长的也不过于2008年全球金融危机时的12个月,与本轮回购潮相比,无论是持续时间还是回购规模,都存在较大的差距。

此前曾有不少市场分析认为港股会在本轮大规模回购后出现更大力度的反弹,但综合市场行情和回购实际情况来看,历史并不会重复出现,经验仅供参考借鉴,企业和投资者应以当下实际综合判断,做出最优决策。

*来源:兴业证券《寻找自信的力量,港股回购历史新高》、海通证券《历次回购潮之后港股怎么走》

声明:本报告发布的数据和结论仅为提供参考资讯的作用。报告中所包含的资讯都是从可靠且合规管道所得,但报告发布方对资讯、观点以及数据的时效性、完整性不作任何明确或隐含的保证。报告所发布的资讯、观点和数据有可能因发布之后的情势或其他因素的变更而变得不再准确或失效,报告发布方不做任何承诺删除报告中的已过时资讯,对相关资讯的变更或更新不会另行通知。

报告所分析的数据来自公开信息、第三方数据平台及富途平台。本报告中所包含的资讯不构成财务、法律、税务、投资咨询或其他建议,不应成为做出任何财税法或投资决定的唯一依据,依据本报告所发布的资讯以及所表达的意见行事所造成的一切后果由行事者自负,与报告发布方无关。投资者在作出任何投资决定前,应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。报告发布方对包括但不限于使用本报告资讯而引发的任何直接、间接、偶然损失免责。

| |

| |