深圳: 0755-86636688(转8683)

深圳: 0755-86636688(转8683)

深圳: service@futuie.com

深圳: service@futuie.com

请输入您的企业名称

请输入您的姓名

请输入您的电话号码

请输入有效邮箱

咨询

咨询

精选专栏 文章详情

精选专栏 文章详情2023年8月4日,香港证监会发布了《2022年香港资产与财富管理调研报告》。报告显示,在行业遭遇挑战的2022年,香港获注册的开放式基金公司(OFC)和在香港注册成立的证监会认可基金均出现上涨,中国内地相关持牌法团及注册机构的资管业务和净资产流入更是表现出较强的韧性。

内地机构在管规模上升、牌照/基金公司申请量上扬、中资人才需求量攀升,种种迹象表明,私募基金已经成为近年来中国资管行业的一大发展趋势!

本文将就香港、开曼以及新加坡的主要基金结构进行对比,探讨其特征与区别,以帮助投资者更好地了解三地基金的结构要点,从而搭建更加适合自己投资策略的基金架构。

香港:LPF vs OFC

香港的基金结构主要有两种形式:有限合伙基金(Limited Partnership Fund, LPF)和开放式基金公司(Open-ended Fund Companies, OFC)。

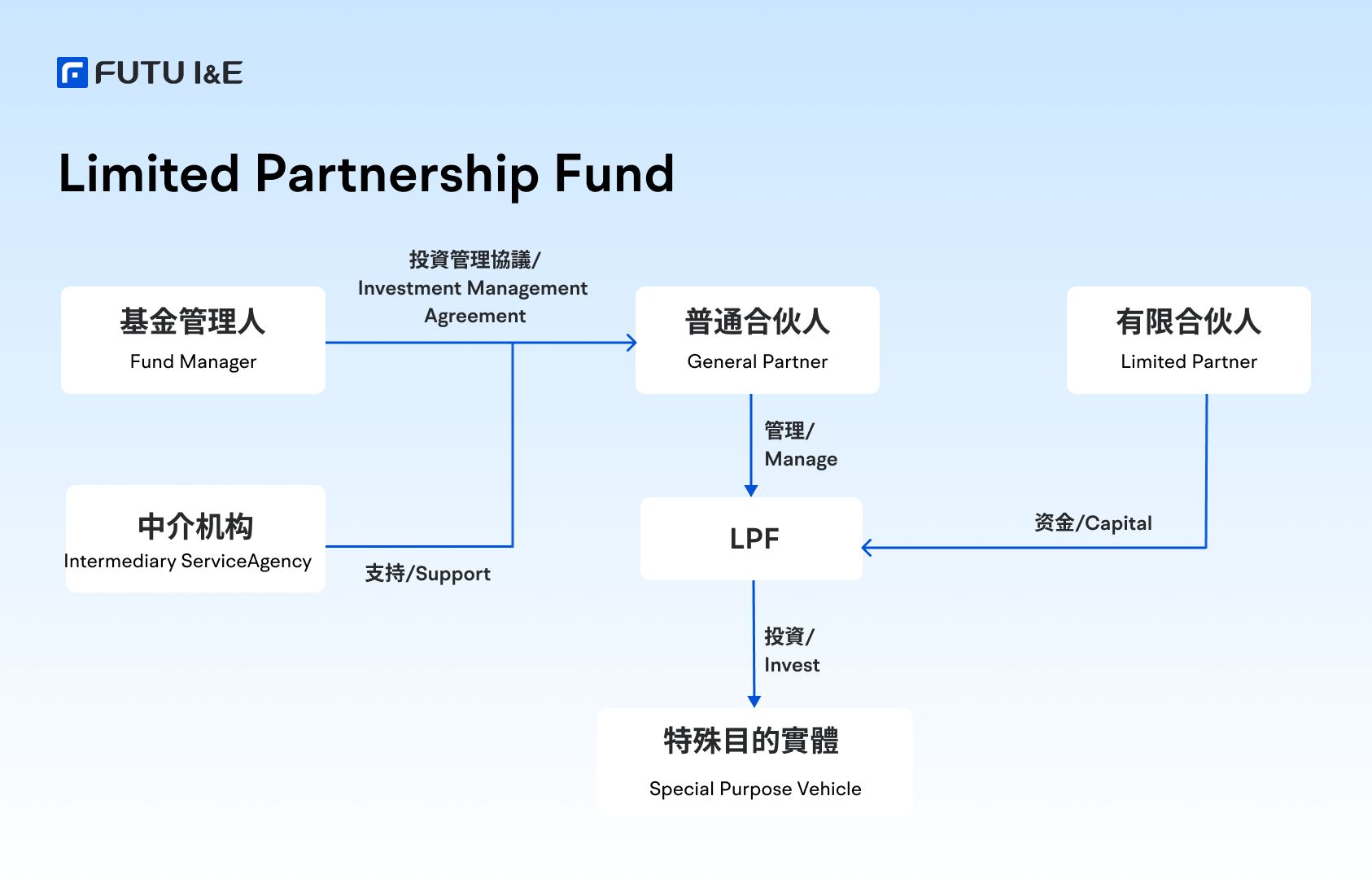

有限合伙基金(LPF)

LPF于2020年在香港推出,受有限合伙基金条例监管,截至2023年6月,已有超过660家LPF注册成立。

相较于有限责任合伙,LPF缔约更为自由,《有限合伙基金条例》明确规定各合伙人可在协议中自行约定加入及退出规则、基金权益转让、基金内部决策流程、收益分配、解散程序等内容,让合伙人能够根据投资目的及期限自行约定并限制权益。

虽然上述条例并未明确规定LPF的持牌要求,但是根据《证券及期货条例》和香港证券及期货事务监察委员会等相关法律规定,如果有限合伙基金的投资经理或普通合伙人在香港从事受规管的活动,则应向香港证券及期货事务监察委员会申请相对应的牌照。

需要注意的是,LPF仅面向专业投资者开放,投资者需承担有限责任,即仅需对投资金额负责。由于其基金结构是合伙形式,也被业界拿来与开曼的ELP进行对比。

LPF结构示意图

LPF结构示意图

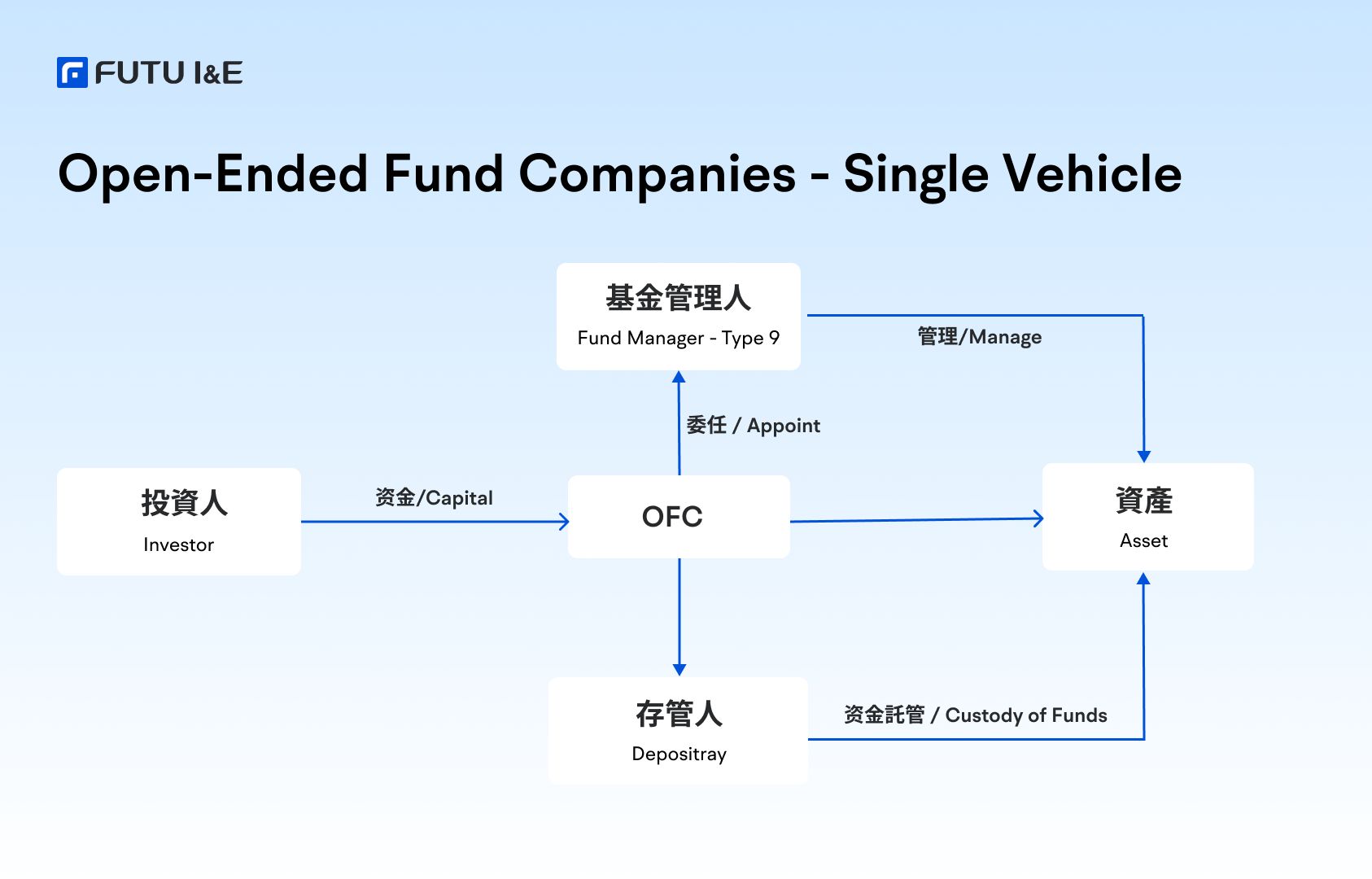

开放式基金公司(OFC)

OFC是一种集体投资计划,可分类为私人OFC或公共OFC,于2018年在香港推出,受香港证监会监管,至今已有461家登记注册。

从业务模式上看,公共OFC与其他需获证监会认可的公众基金相同,可以接受零售投资者投资,但必须向证监会注册并得到认可,以及遵守《单位信托及互惠基金守则》及《证监会产品手册》;私人OFC则可理解为私人基金公司,仅支持面向专业投资者开放,且不受限于《证监会产品手册》,因此基金管理人有更大自由度根据实际需求制定投资策略。

得益于如此高的自由度,私人OFC的资产投资组合也更为多元化,除了市场常见的证券、期货、私人公司股份等资产,还涵盖如不动产、基础设施、大宗商品等另类资产。不过,私人OFC仍需向证监会进行注册,并遵守《证券及期货条例》和其他规管法规。

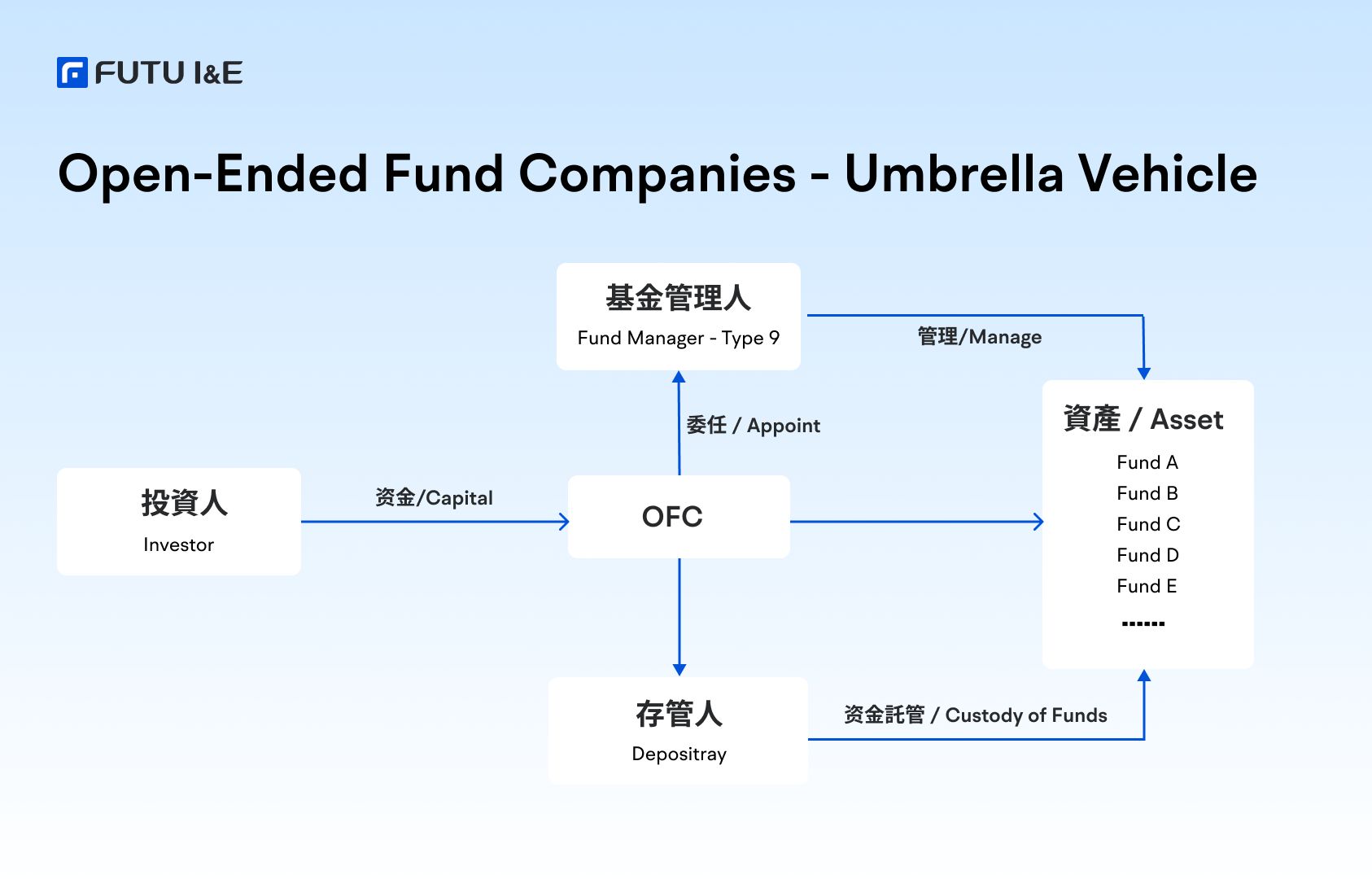

从基金结构来看,OFC可作为伞型结构,也可作为单一结构,所以常被用于与新加坡VCC及开曼SPC进行对比。在伞型结构的灵活性加持下,基金管理人可以根据不同投资策略成立子基金,且各个子基金之间的资产和负债支持分离,以达到破产隔离的效果,从而为基金管理者提供资产多元配置的可能性。

OFC单一结构示意图

OFC伞型结构示意图

OFC伞型结构示意图

在选择OFC和LPF时,基金管理人应结合自身实际,综合考虑多方因素选择匹配投资需求的基金结构。下面,将以投资目标、策略、风险承受能力和流动性四个维度展开,对比OFC和LPF的差异性:

从投资目标来看,得益于LPF的高灵活度,投资标的更为多元,GP和LP可根据实际投资目标约定协议;虽然OFC对投资标的没有明确限制,但若是接受公众投资,投资标的则更为稳健,且会受到较为严格的规管。

从投资策略来看,OFC的伞型结构允许旗下不同子基金采取不同的投资策略独立运营,无需为新策略成立新的基金公司;LPF的投资策略一般在成立时便约定好,过程中不会轻易更改。

从风险承受能力来看,OFC伞型结构下各自子基金资产负债相互隔离,因此对应子基金的投资者仅需承担该基金的投资风险即可;在LPF中,LP仅需对投资金额承担有限责任,GP则需要承担无限责任。

流动性方面,公众OFC一般多为开放式基金,因此支持公众可以随时赎回,具有较强的流动性;而LPF则多为私募股权和封闭式基金为主,资金流动性会受到约定的锁定期限制。

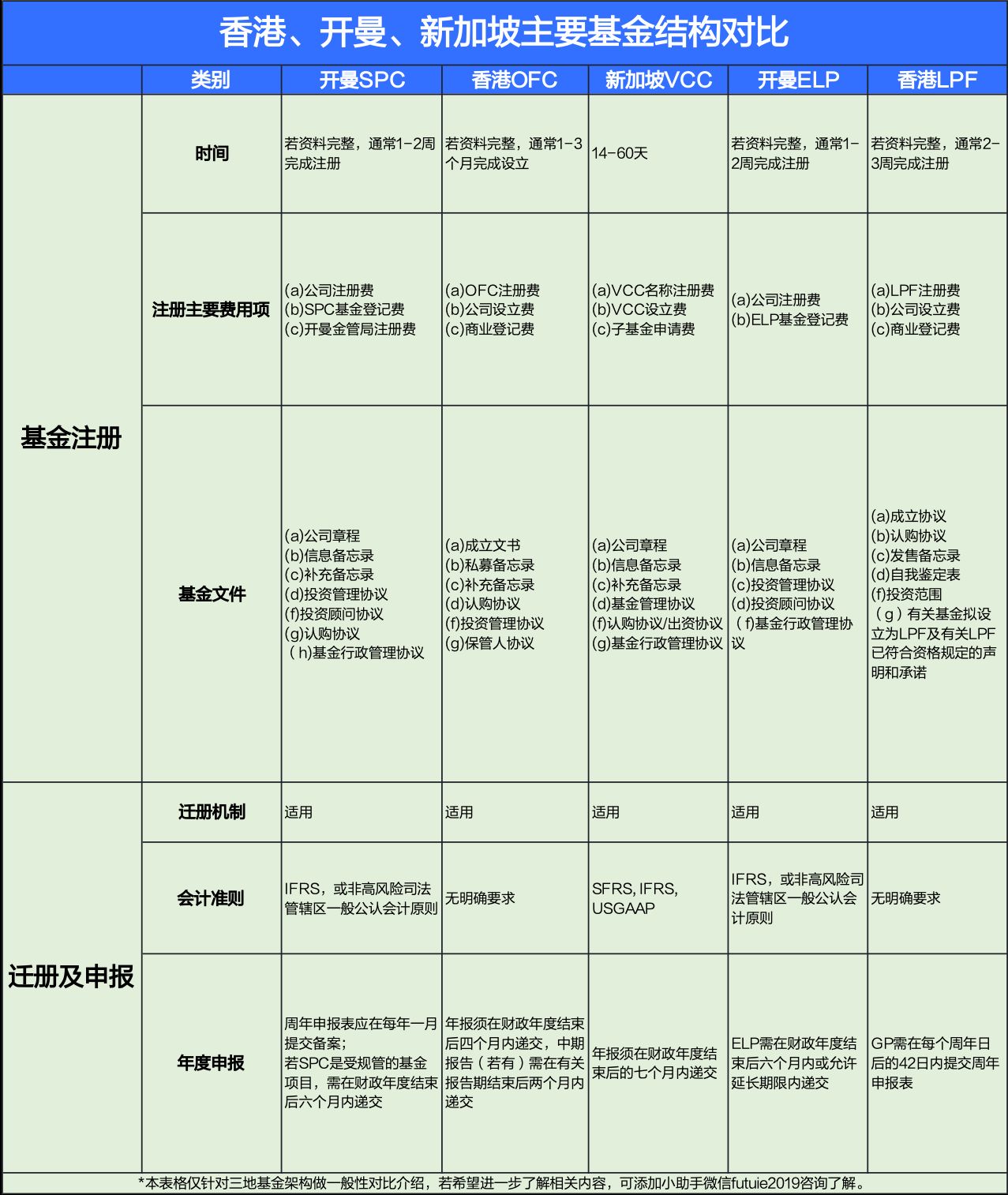

综上,目前OFC常见于私募证券类基金公司,LPF则更受私募股权类公司所青睐。关于OFC和LPF更详细的特点和结构对比,可在文末表格中进一步查阅。

开曼:ELP vs SPC

在开曼设立投资基金可选择的组织架构通常包括以下四种:

1.豁免有限公司(exempted company, EC)

2.可豁免有限合伙企业(exempted limited partnership, ELP)

3.有限责任公司(Limited Liability Company, LLP)

4.单位信托(Unit Trust, UT)

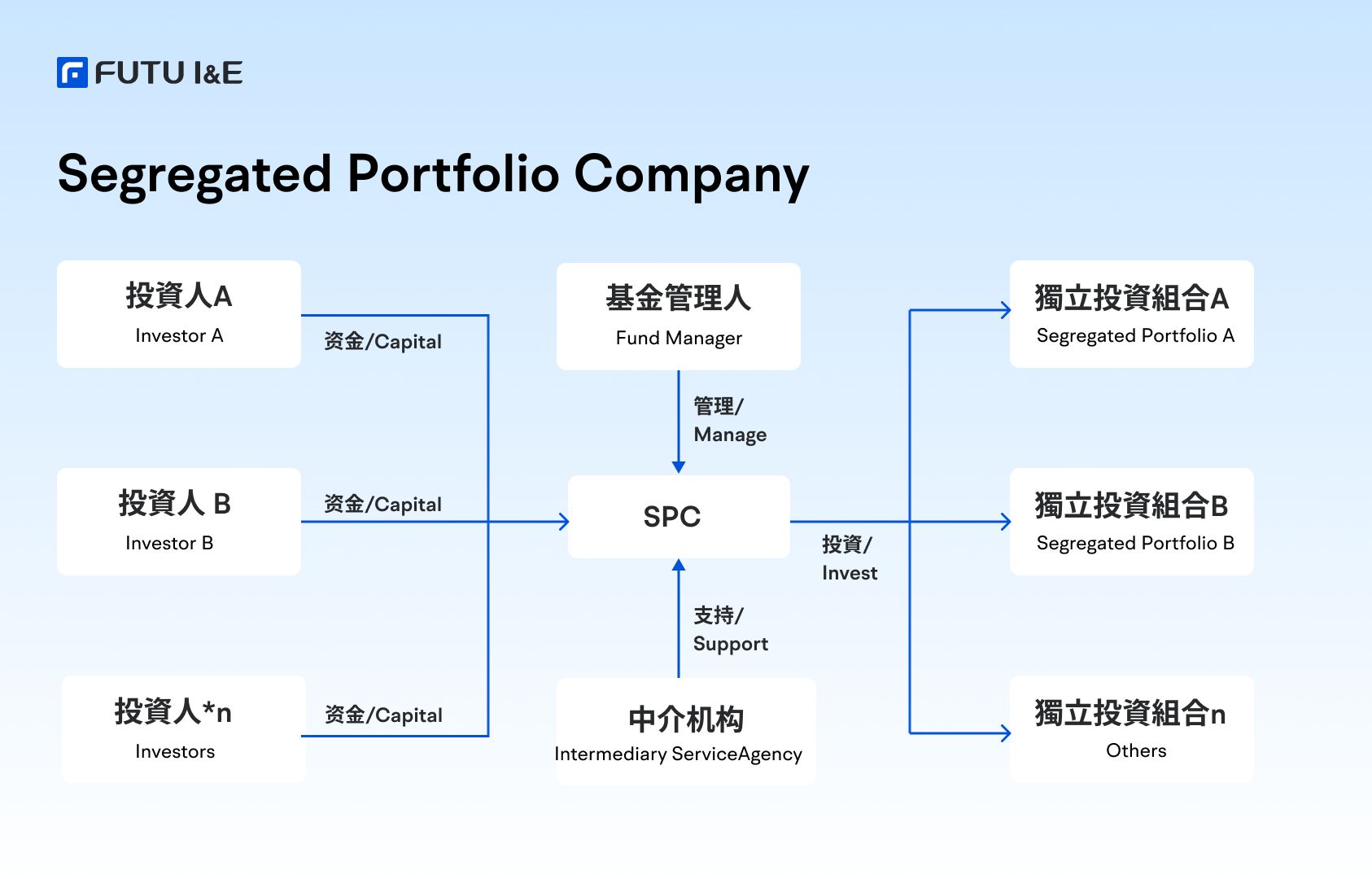

其中,豁免有限公司又可分为单体基金和独立投资组合公司,而独立投资组合公司SPC(Segregated Portfolio Company,简称SPC)

和ELP是受到亚太投资者广泛关注的基金组织形式。

独立投资组合公司(SPC)

SPC可以针对不同的投资人发行不同的投资组合,即在SPC下设立一个或多个独立的子基金 SP(Segregated Portfolio,简称SP),因其结构形状如“伞”,也被称伞形基金。

由于SPC作为单一的独立法律实体,因此SP不具有独立的法律主体地位,子基金对外的法律行为均由SPC代表。SP投资组合的资产和负债互相隔离,因此SP的债权人(SPC股东)只能追索对应SP的资产。

SPC结构示意图

可豁免有限合伙企业(ELP)

ELP作为开曼基金四大法律实体类型之一,是当下亚太私募股权类基金中所最常选用的组织形式,可将其理解为有限合伙制企业。“豁免”指满足条件的合伙企业不需要向开曼本地政府缴纳任何税收,前提条件是该企业承诺不在开曼群岛对开曼居民经营。

从目前市场发展及实际应用来看,得益于高度定制化、强隐私性等特点,ELP成为私募股权和风险投资的主要选择,而SPC架构则更多适用于开放式的对冲基金。

ELP结构示意图

ELP结构示意图

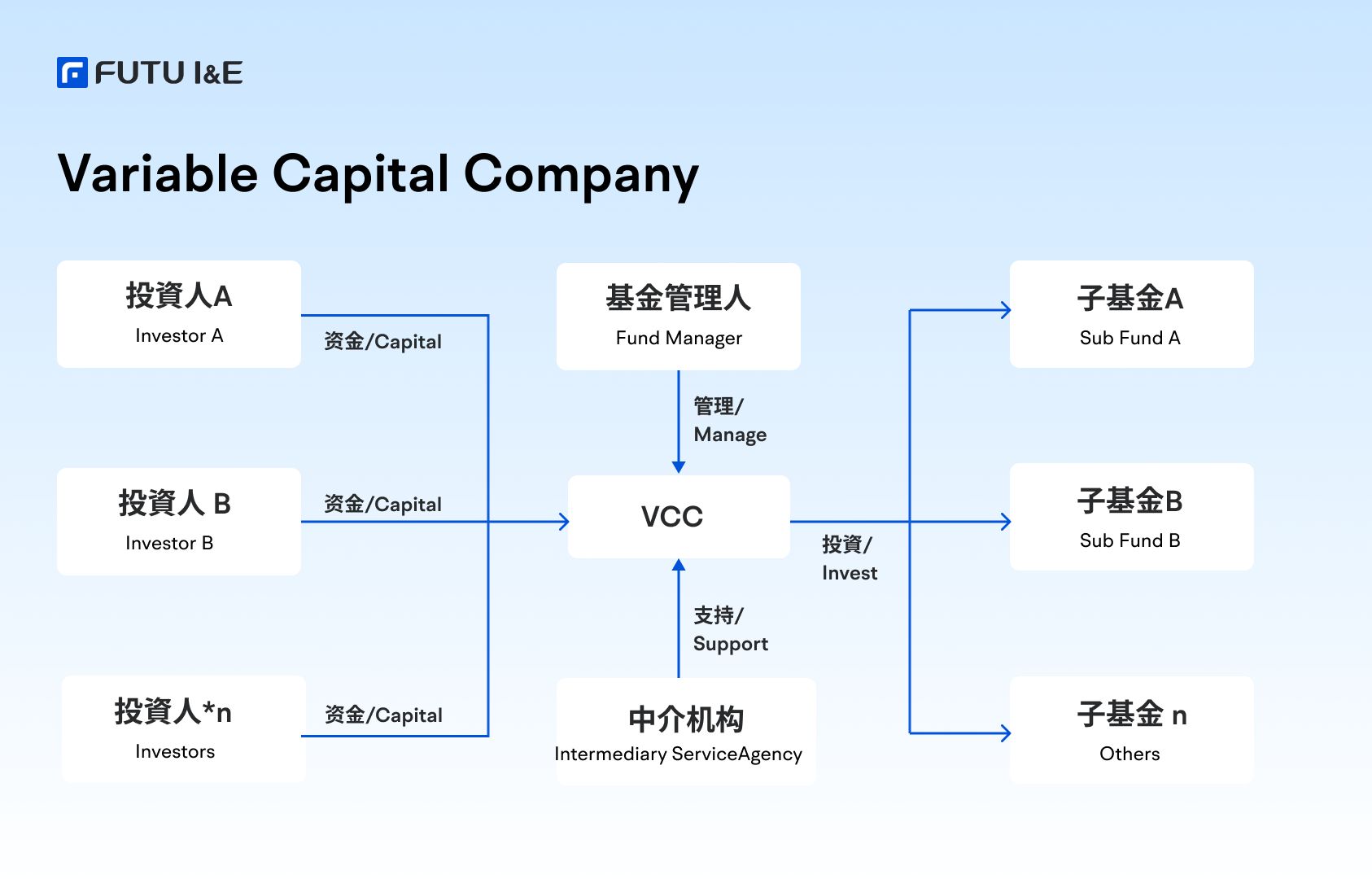

新加坡:可变资本公司

在新加坡设立基金亦有多种组织形式选择,如有限合伙,有限责任合伙,私人股份有限公司以及近两年受到投资人广泛选择的可变资本公司(Variable Capital Company, VCC)等形式,为基金成立提供了非常肥沃的土壤。

VCC结构示意图

VCC于2020年1月由新加坡金融管理局与会计与企业管理局联合推出,适用于各类投资基金,可为基金经理提供更高的营运灵活性,且能够更大程度上节约成本,逐渐成为当地主流的基金架构。截至2022年10月14日,共有超过660个VCCs在新加坡注册或重新注册,用于不同的用途和基金策略。这些伞状或独立的VCCs,代表着1300多只子基金,由420家受监管的基金管理公司管理。

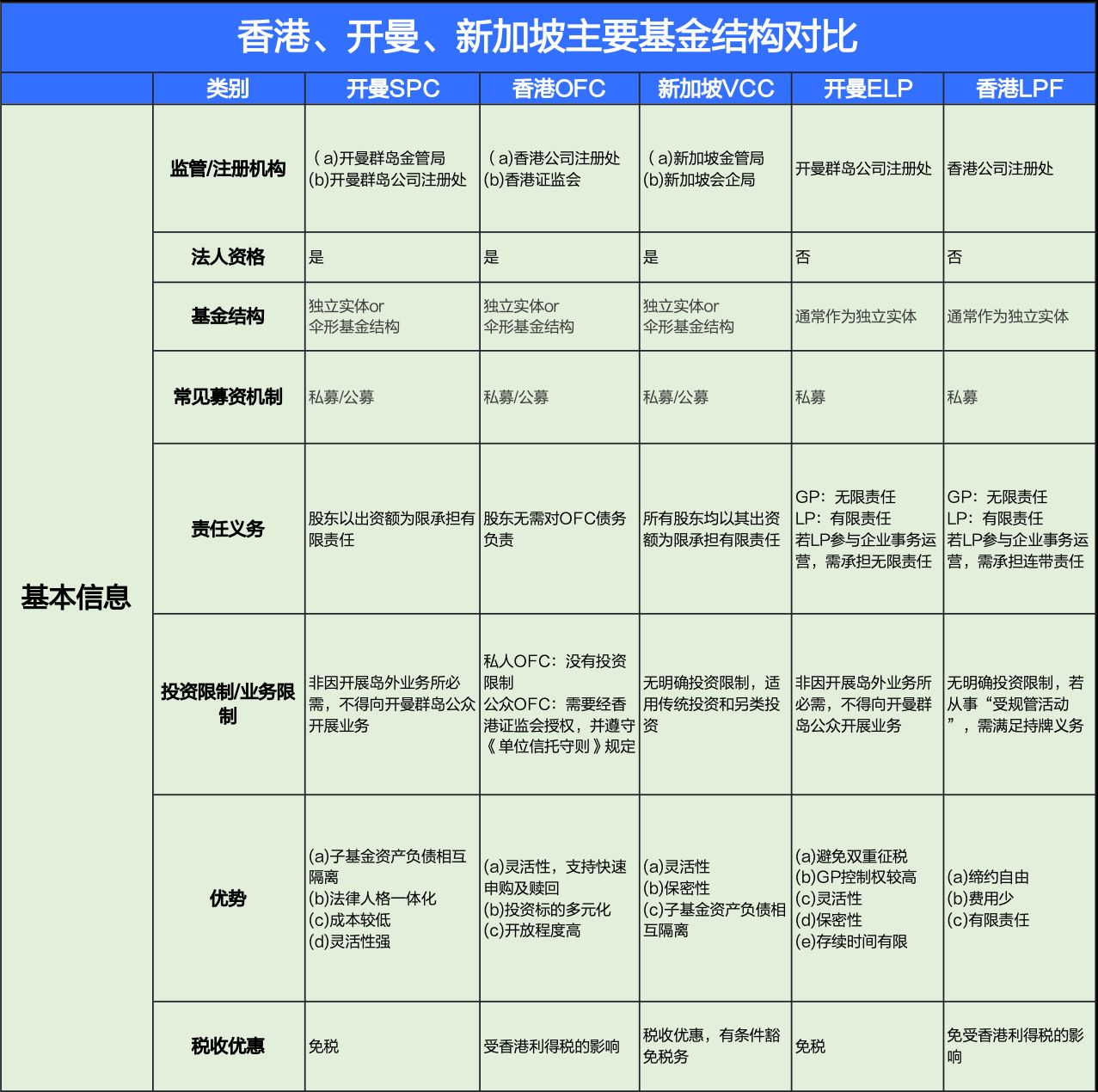

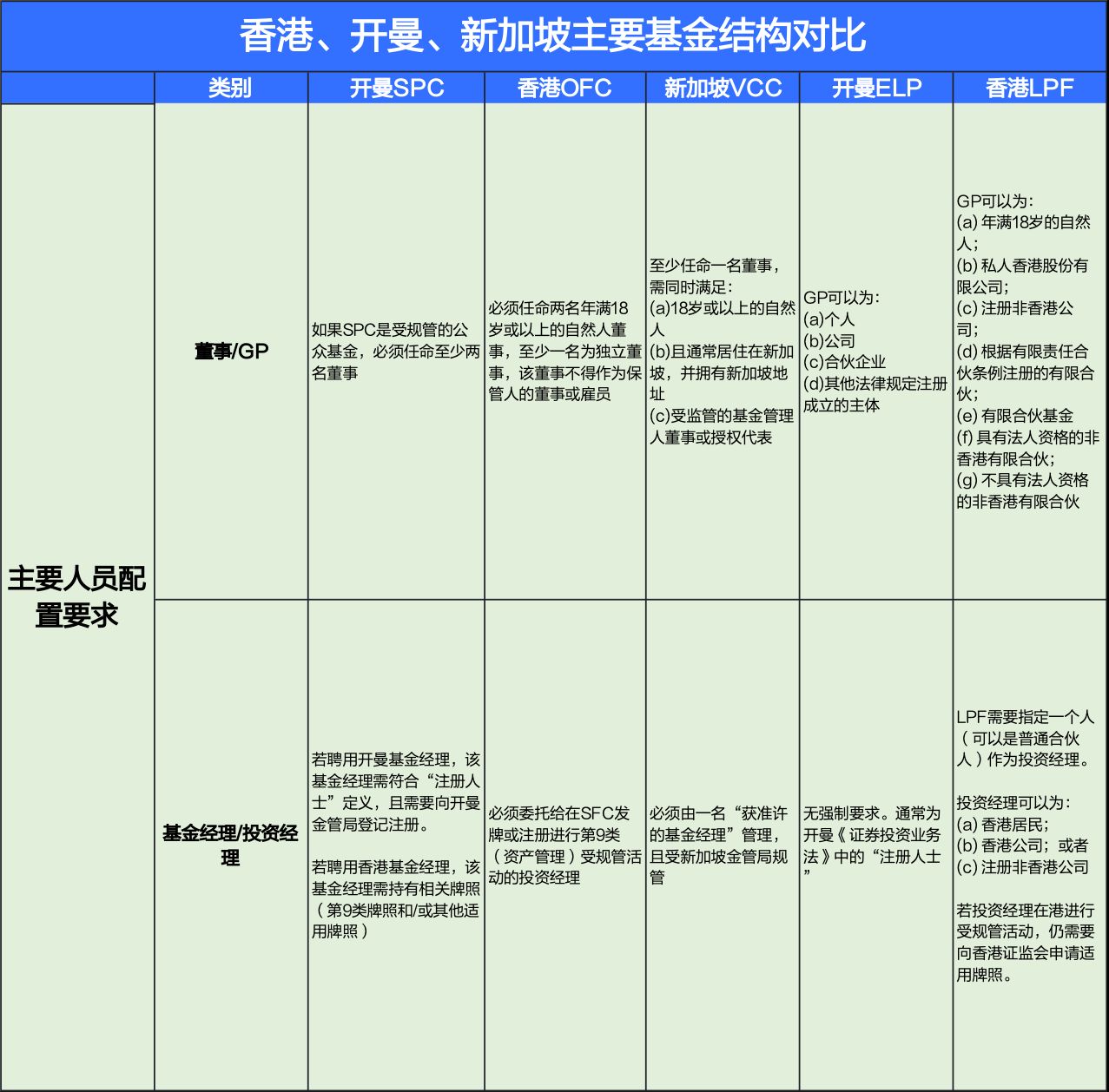

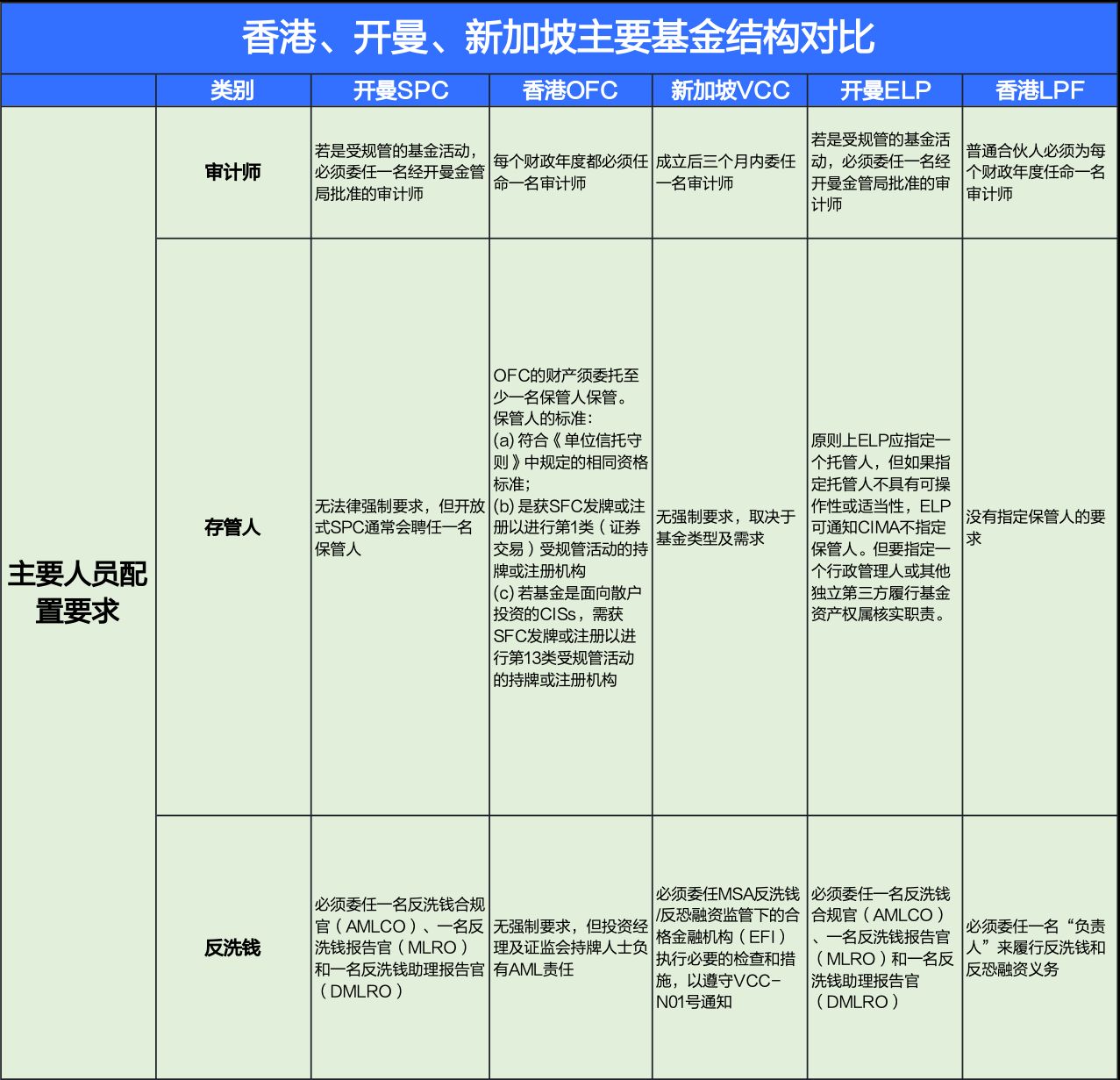

如上所言,开曼SPC、香港OFC以及新加坡VCC的运作模式非常相似,香港LPF则常常被业界用来对标开曼ELP,为了更直观地对比5种基金结构的异同,我们基于基金管理公司4大常见考量维度进行了分层梳理,希望能帮助大家快速把握不同基金结构的要点!

| |

| |